Guía completa para el contribuyente español — Renta 2026 (ejercicio fiscal 2025)

¿Qué es esto y por qué me afecta?

Si en el último año has vendido acciones de cualquier empresa —ya sea en bolsa española, americana o de cualquier otro país— estás obligado a informar a Hacienda de esa operación en tu declaración de la renta (IRPF). No hacerlo puede acarrear sanciones económicas.

La buena noticia: el proceso es más sencillo de lo que parece. Esta guía te explica, paso a paso y sin tecnicismos, exactamente qué tienes que hacer.

IMPORTANT

Dato clave: La obligación de pagar impuestos surge cuando se venden las acciones, no cuando se compran. Si tienes acciones en cartera pero no las has vendido, no tienes nada que declarar por ellas este año.

Vídeo Patrocinado

Lo primero: ¿estoy obligado a declarar?

La compraventa de acciones genera ganancias o pérdidas patrimoniales que deben declararse en el IRPF. Con carácter general, deberás incluirlas en tu declaración si se da alguna de estas situaciones:

Has vendido acciones y obtenido ganancias superiores a 1.000 euros.

Has sufrido pérdidas de 500 euros o más con la venta.

Superan esos umbrales combinados con otros ingresos.

Aunque no estés estrictamente obligado a declarar, a veces te conviene hacerlo igualmente, sobre todo si tuviste pérdidas, porque podrás compensarlas con ganancias futuras.

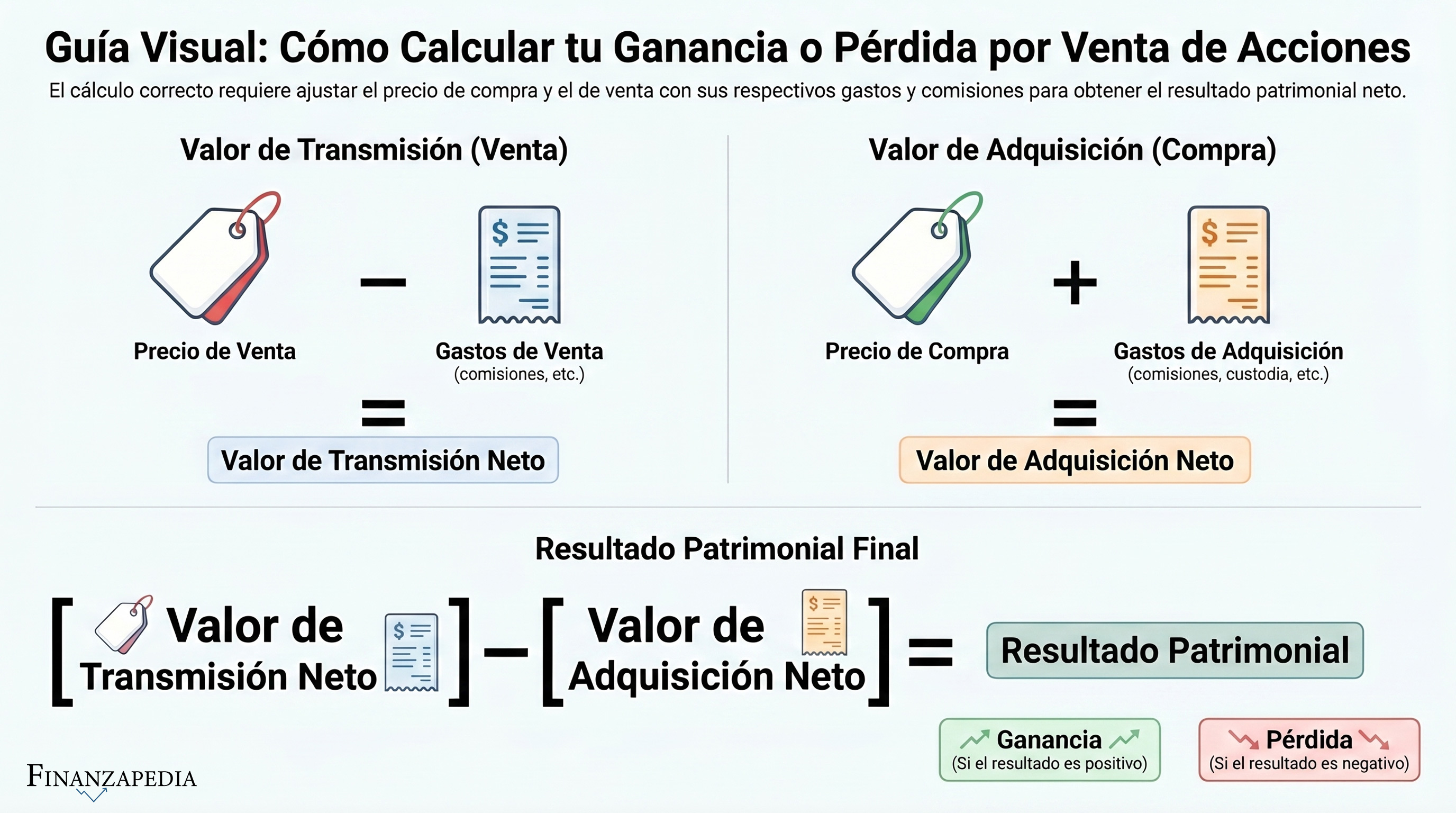

El concepto clave: ganancia o pérdida patrimonial

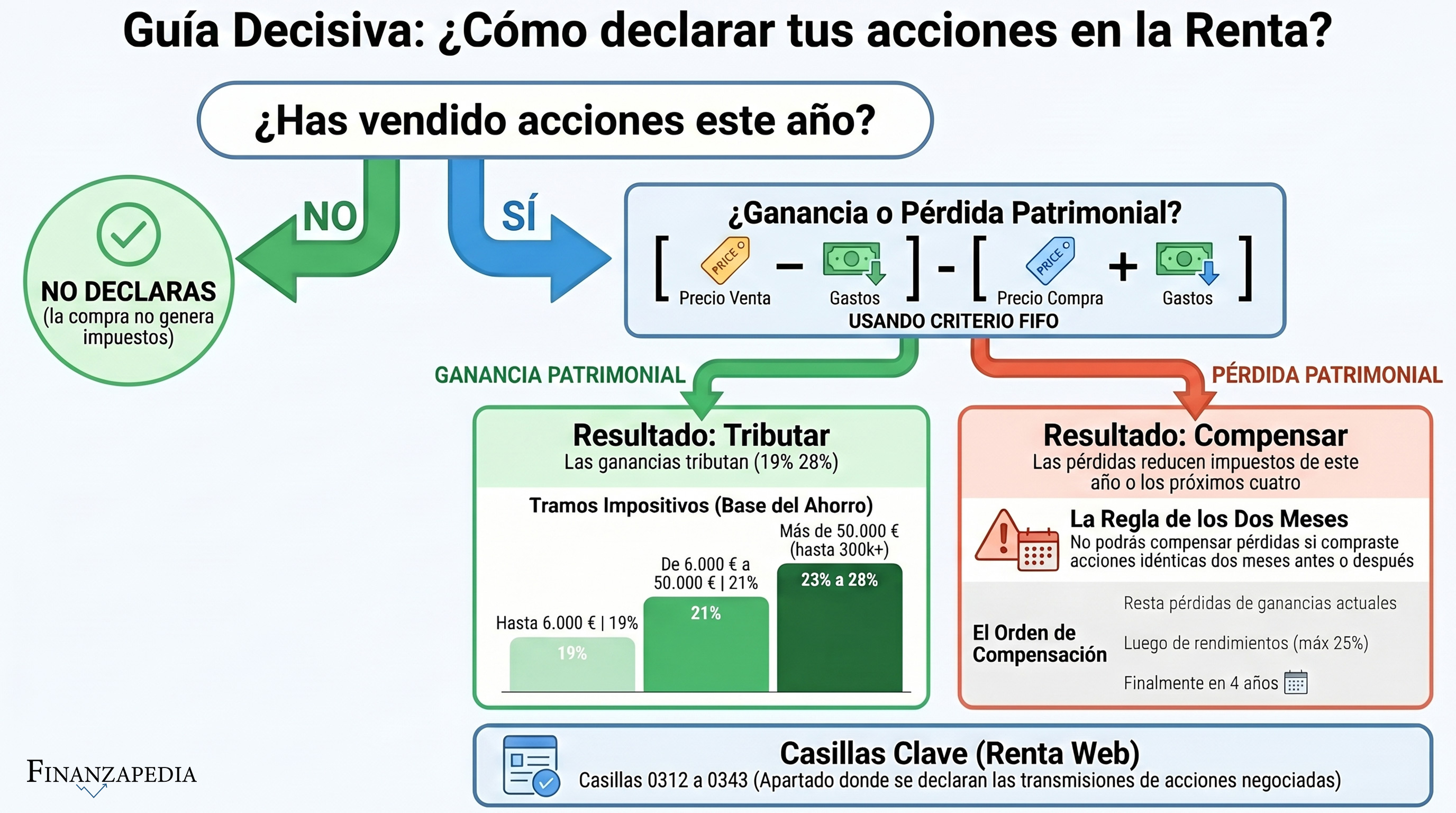

Cuando vendes acciones, Hacienda quiere saber si has ganado o perdido dinero con esa operación. El cálculo es el siguiente:

Ganancia o pérdida = Precio de venta − Precio de compra − Gastos asociados

El valor de adquisición incluye el precio de compra más los gastos asociados, y el valor de transmisión es el precio de venta menos los gastos de venta.

¿Qué gastos son deducibles?

Puedes restar de los precios de compra y venta los gastos directamente relacionados con la operación: comisiones del broker, gastos de administración y custodia de los títulos. Eso reduce la ganancia (y por tanto los impuestos a pagar).

Ejemplo práctico

Imagina que compraste 100 acciones de Iberdrola a 9 € cada una, pagando 20 € de comisión al broker. Tu precio de compra total fue 920 €.

Un año después, las vendes a 12 € cada una, pagando de nuevo 20 € de comisión. Tu ingreso neto por la venta es 1.180 €.

Ganancia = 1.180 € − 920 € = 260 €

Esos 260 € son los que tributan, no el precio total de venta.

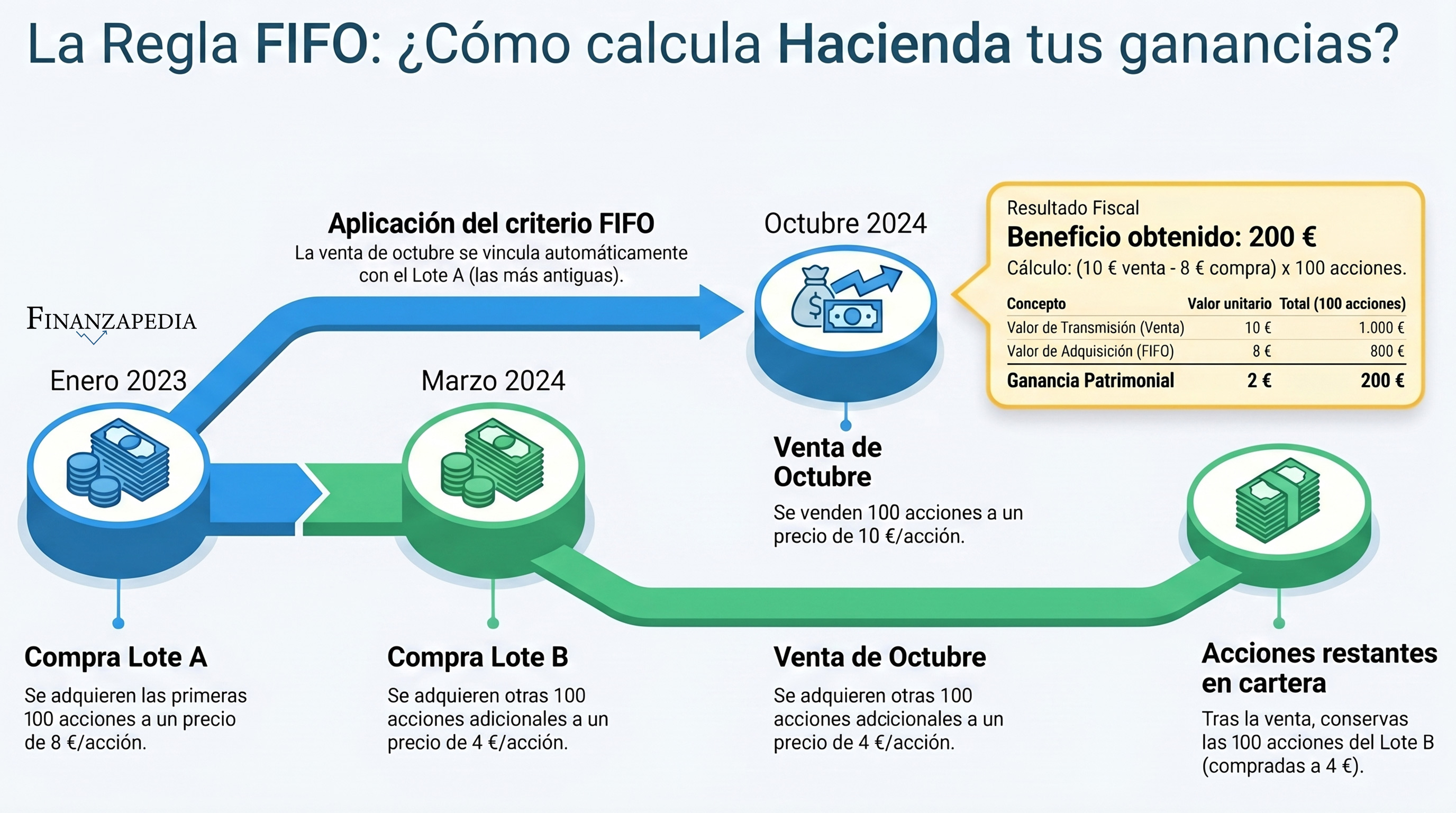

La regla FIFO: ¿qué pasa si has comprado acciones en fechas distintas?

Si a lo largo del tiempo has comprado acciones de la misma empresa en varias tandas (a precios distintos) y luego vendes solo una parte, Hacienda aplica la norma FIFO (First In, First Out, o en castellano: "primero en entrar, primero en salir").

Esto significa que cuando vendas, Hacienda considera que primero vendes las acciones que compraste antes, aunque tú hubiera preferido vender otras.

Ejemplo FIFO

Enero 2023: compras 100 acciones de Telefónica a 8 €/acción.

Marzo 2024: compras otras 100 acciones de Telefónica a 4 €/acción.

Octubre 2024: vendes 100 acciones a 10 €/acción.

Por la regla FIFO, Hacienda entiende que has vendido las 100 de enero de 2023 (las primeras que compraste). Tu ganancia es: 10 € − 8 € = 2 € por acción → 200 € de ganancia total.

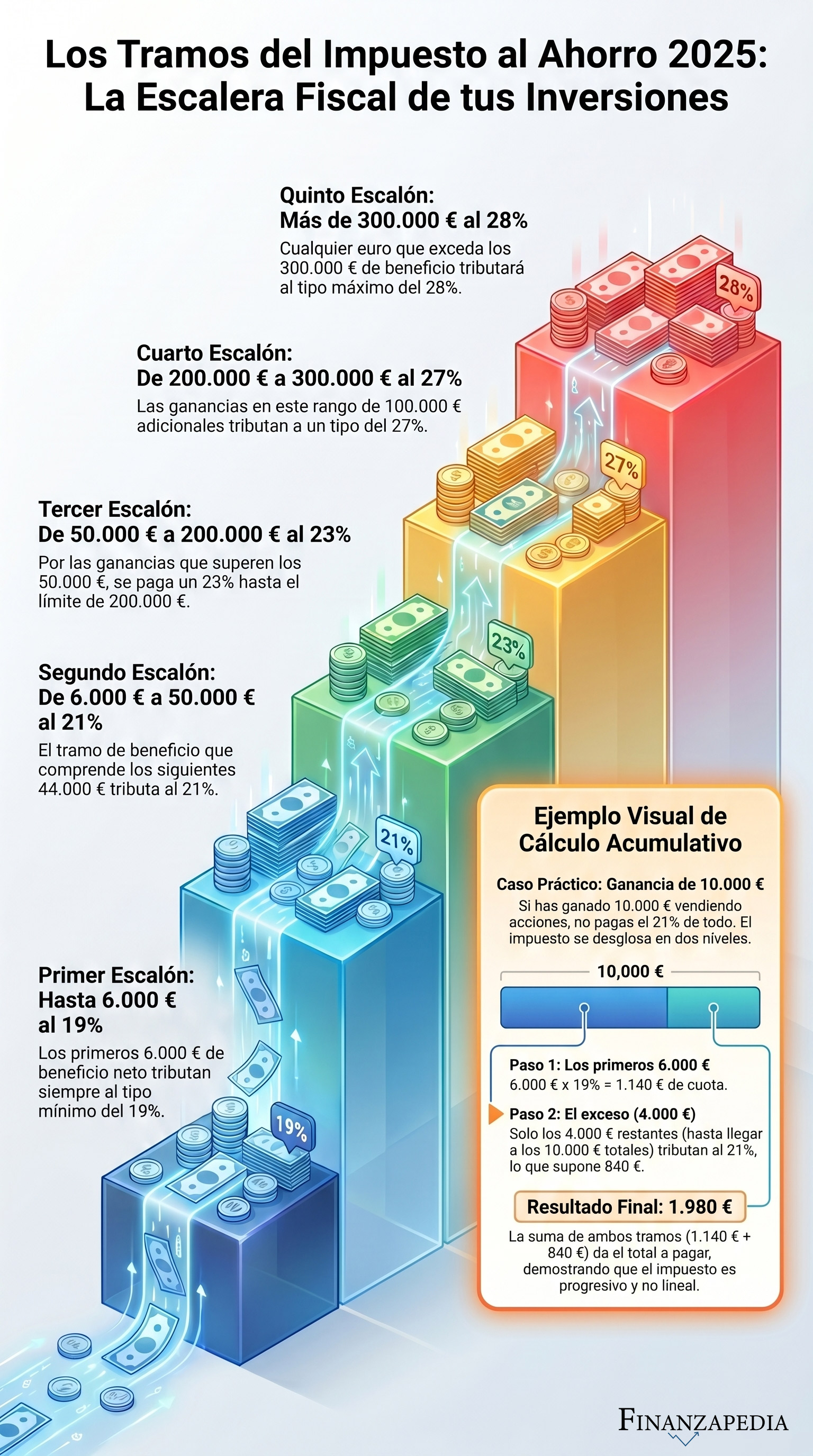

¿Cuánto se paga? Los tramos del impuesto

Las ganancias de la venta de acciones no tributan como tu salario. Van a lo que se llama la base del ahorro, que tiene sus propios tramos, más favorables:

Ganancia obtenida | Tipo impositivo |

|---|---|

Hasta 6.000 € | 19% |

Entre 6.000 € y 50.000 € | 21% |

Entre 50.000 € y 200.000 € | 23% |

Entre 200.000 € y 300.000 € | 27% |

Más de 300.000 € | 28% |

Los tramos son acumulativos, igual que el IRPF del trabajo: solo pagas el tipo más alto por la parte que supera cada umbral, no por el total.

Ejemplo: Si has ganado 10.000 € vendiendo acciones, pagarás el 19% por los primeros 6.000 € (= 1.140 €) y el 21% por los 4.000 € restantes (= 840 €). Total: 1.980 €, no el 21% de todo.

¿Y si he perdido dinero? Las pérdidas también tienen su utilidad

Perder dinero en bolsa nunca es agradable, pero al menos Hacienda te permite aprovechar esas pérdidas para pagar menos impuestos. El sistema funciona así:

Las pérdidas patrimoniales se compensan primero con otras ganancias del mismo año fiscal. Si después de esa compensación sigue habiendo saldo negativo, se puede compensar hasta un 25% con rendimientos del capital mobiliario (como dividendos o intereses). Y si todavía queda saldo negativo, puede trasladarse a los cuatro ejercicios fiscales siguientes

Ejemplo

Ganas 3.000 € vendiendo acciones de Apple.

Pierdes 1.000 € vendiendo acciones de una empresa que quebró.

Base imponible real: 3.000 € − 1.000 € = 2.000 €. Solo pagas impuestos por esos 2.000 €.

IMPORTANT

Atención — la regla de los dos meses: Si vendes acciones con pérdidas pero compras acciones de la misma empresa en los dos meses anteriores o posteriores a esa venta, Hacienda no te permite aplicar esa pérdida de forma inmediata. Es una norma diseñada para evitar que se simulen pérdidas artificiales.

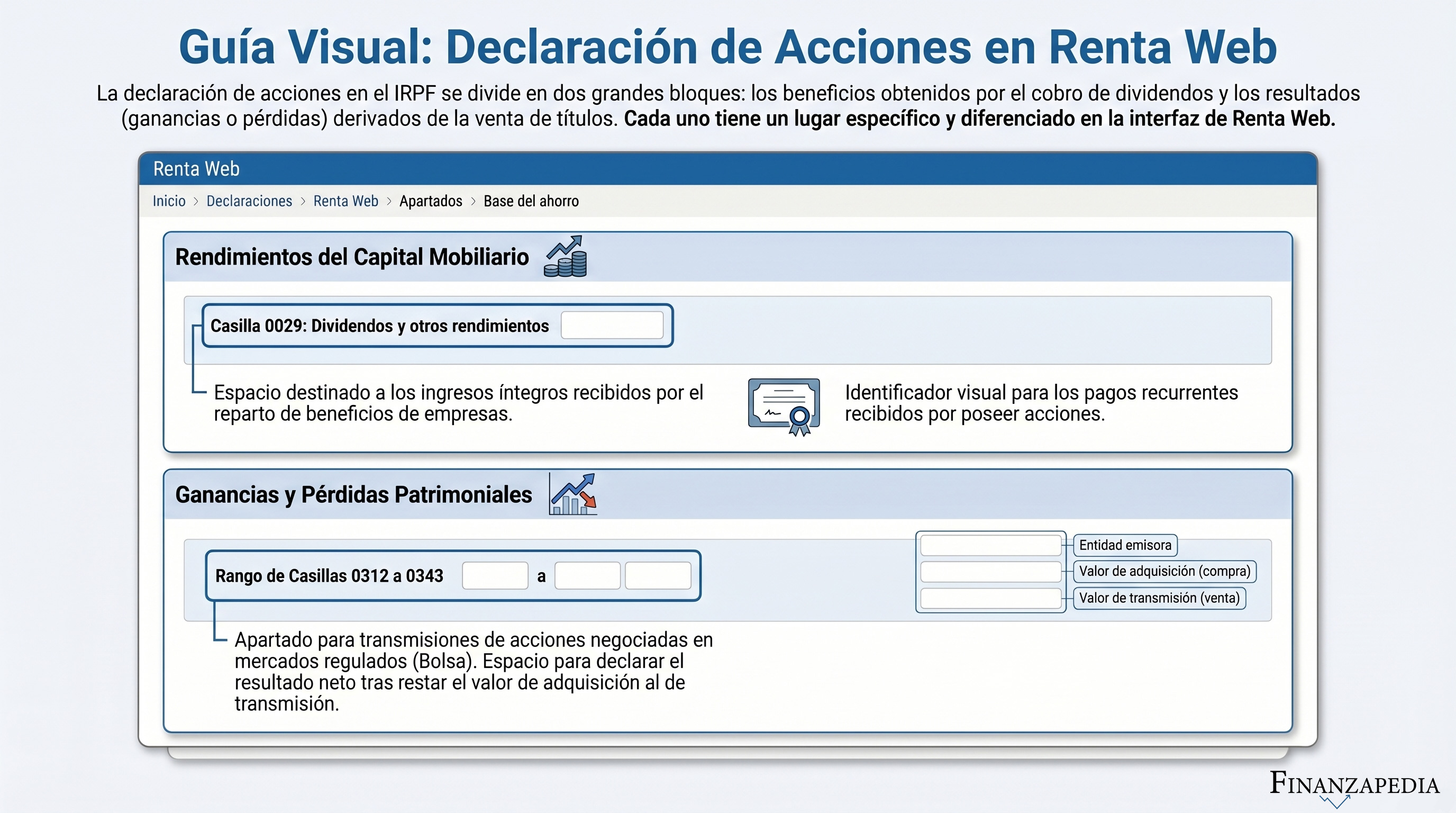

Dónde se incluye en la declaración

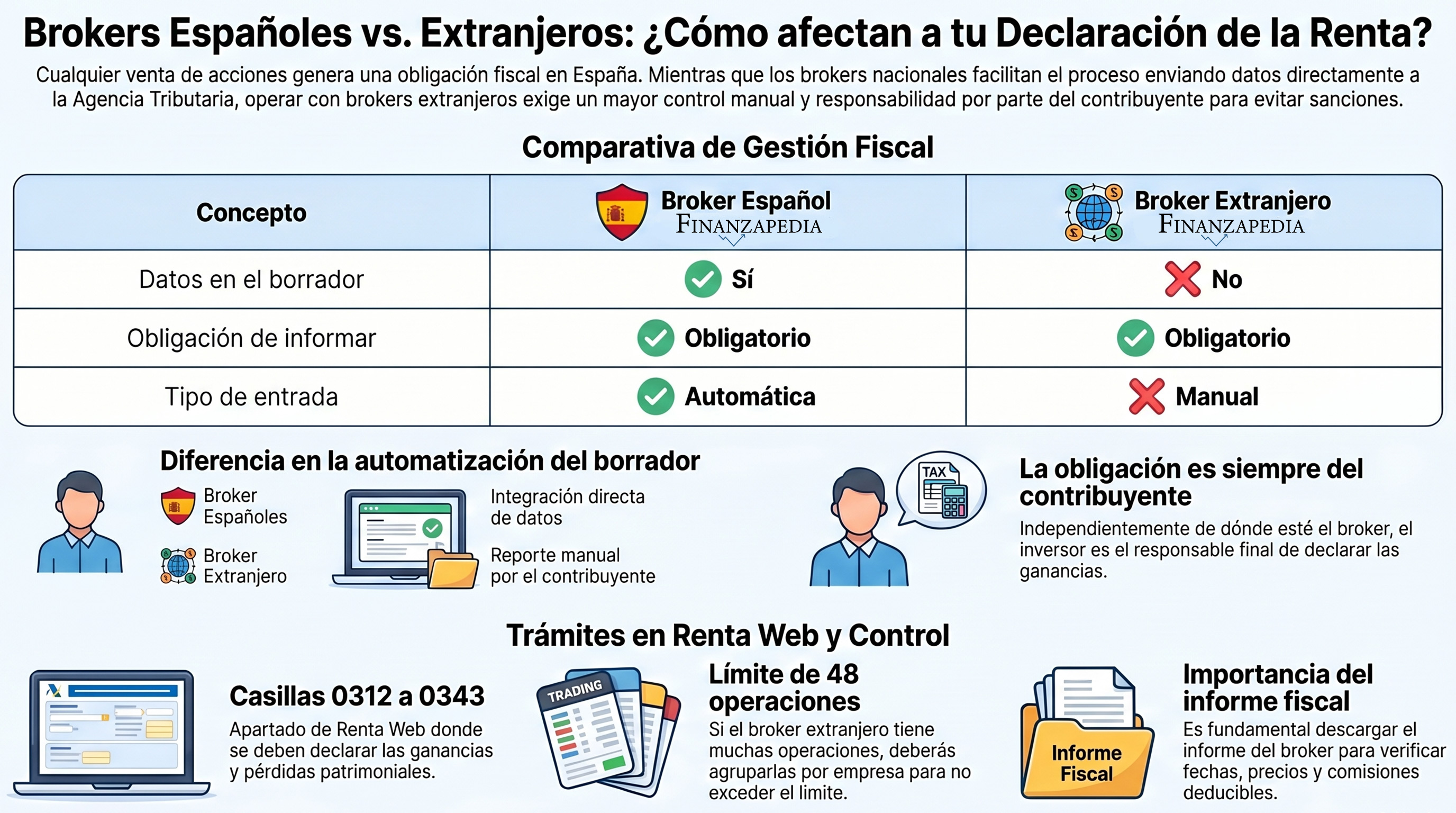

Los rendimientos o pérdidas por venta de acciones se incluyen en el apartado de Ganancias y pérdidas patrimoniales, concretamente en las casillas 0312 a 0343

El camino dentro del programa Renta Web de la Agencia Tributaria es:

Renta Web → Base del ahorro → Ganancias y pérdidas patrimoniales → Transmisión de acciones negociadas en mercados regulados

Por cada empresa cuyas acciones hayas vendido, tendrás que indicar:

Nombre de la entidad emisora (la empresa).

Fecha y valor de compra (incluyendo gastos).

Fecha y valor de venta (descontando gastos).

El programa Renta Web permite introducir un máximo de 48 operaciones. Si has hecho más, deberás agrupar las ventas de cada empresa en una sola operación calculando el resultado global. En ese caso, guarda todos los justificantes, por si Hacienda algún día te pide explicaciones.

Cómo preparar la información antes de ponerte

Antes de abrir Renta Web, consigue estos datos:

1. El informe fiscal de tu broker. La mayoría de brokers españoles (BBVA, Santander, Renta 4, etc.) lo generan automáticamente y lo ponen a tu disposición cada año. Es recomendable descargar el informe fiscal del broker para el año a declarar y verificar que los datos de fechas, precios y comisiones son correcto.

2. Si usas un broker extranjero (Interactive Brokers, Trading 212, eToro, etc.), es posible que sus datos no aparezcan en el borrador de Hacienda. Las operaciones no aparecerán en el borrador de la declaración, pero es obligatorio incluirlas. Tendrás que introducirlas manualmente.

3. Lleva un registro propio. Un Excel sencillo con fecha de compra, precio, comisión, fecha de venta, precio y comisión de cada operación te ahorrará muchos dolores de cabeza.

El caso especial de los dividendos

Los dividendos (el dinero que reparte una empresa entre sus accionistas) no se declaran igual que la venta de acciones. Van en un apartado diferente: el de Rendimientos del Capital Mobiliario (casilla 0029).

Los dividendos tributan en la base imponible del ahorro con la misma escala progresiva que las ganancias patrimoniales: 19% hasta 6.000 €, 21% hasta 50.000 €, 23% hasta 200.000 €, y así sucesivamente. Al cobrar el dividendo, la entidad suele practicar una retención a cuenta del 19%, que se restará del impuesto total

Acciones en el extranjero: ¿algo adicional?

Si tienes acciones de empresas extranjeras o usas un broker de otro país, la normativa es la misma para calcular las ganancias. Sin embargo, puede haber obligaciones adicionales:

Modelo D-6: Solo es obligatorio presentarlo si tienes acciones que representen un 10% o más del capital de una sociedad extranjera. Se presenta en enero indicando la posición a 31 de diciembre del año anterior

Doble imposición en dividendos extranjeros: Si una empresa americana te retiene un 15% en origen, puedes deducirte esa cantidad en tu declaración española para evitar pagar dos veces por el mismo ingreso.

¿Qué pasa si no declaro?

Hacienda puede detectar estas operaciones fácilmente, sobre todo si el broker está en España o si has transferido dinero desde cuentas declaradas. Las consecuencias de no declarar pueden incluir multas, recargos e intereses de demora. Si te das cuenta de un error antes de que Hacienda lo detecte, puedes presentar una declaración complementaria voluntariamente y el recargo será mínimo.

Resumen rápido

¿Qué situación tengo? | ¿Qué hago? |

|---|---|

Solo tengo acciones, no he vendido nada | No declaras nada por ellas |

Vendí acciones con ganancias | Declaras la ganancia en casillas 0312–0343 |

Vendí acciones con pérdidas | Declaras la pérdida: puedes compensarla |

Cobré dividendos | Los declaras en la casilla 0029 |

Uso un broker extranjero | Introduces los datos manualmente en Renta Web |

Este artículo es de carácter informativo y educativo. La normativa fiscal puede cambiar cada año.