Warren Buffett sobre las Ganancias del Propietario, Float y GEICO

WARREN BUFFETT: Eso se remonta a varios años en esa descripción [de las Ganancias del Propietario].

REMEMBER

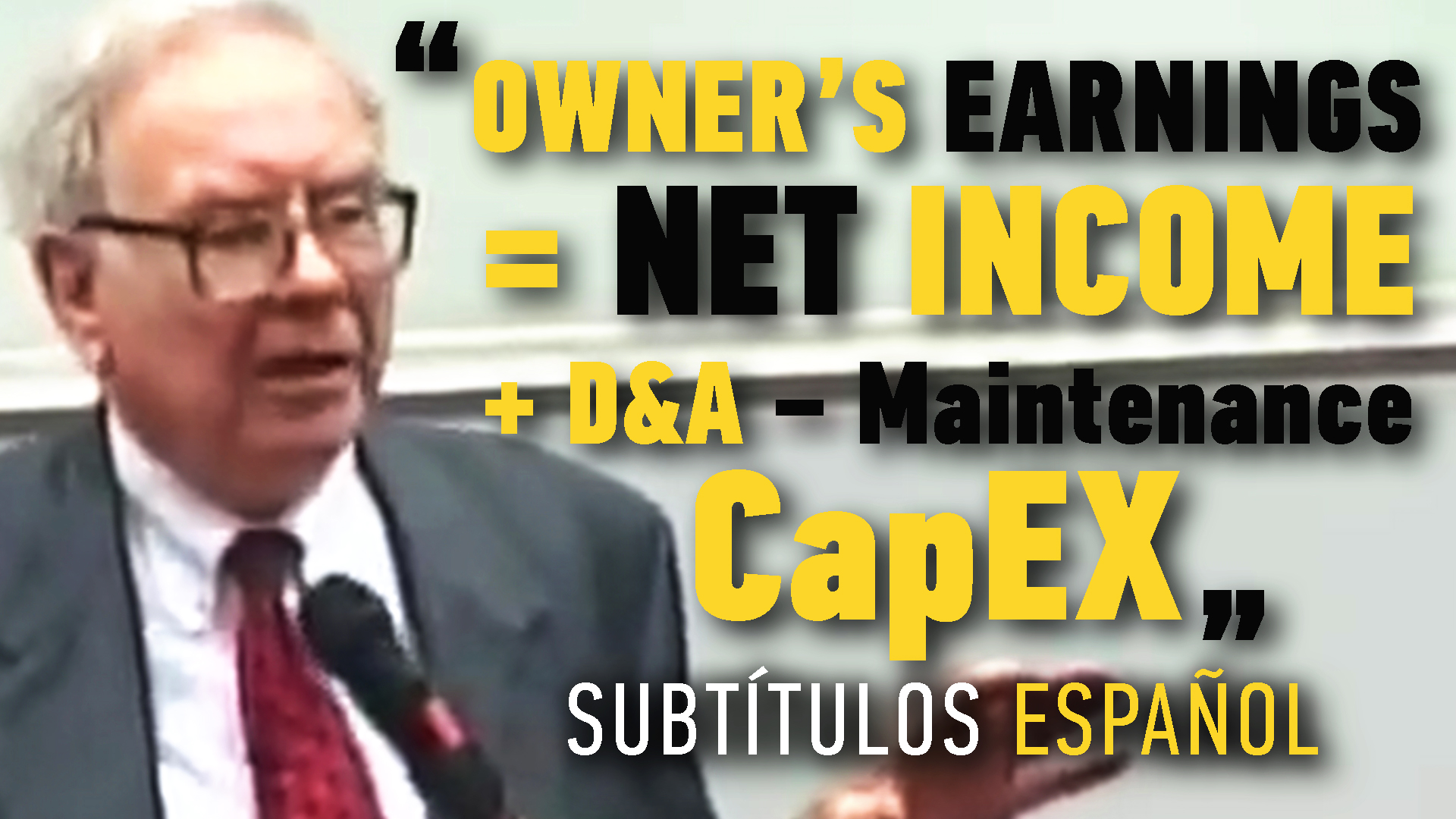

Buffett definió el concepto de Ganancias del Propietario en el Apéndice de su Carta a Accionistas de 1986:

Si reflexionamos sobre estas preguntas, podemos llegar a algunas conclusiones sobre lo que podría llamarse 'ganancias del propietario'. Estas representan (a) las ganancias reportadas más (b) la depreciación, el agotamiento, la amortización y otros cargos no monetarios... menos (c) el monto anual promedio de gastos de capital en planta y equipo que el negocio necesita para mantener plenamente su posición competitiva a largo plazo y su volumen de unidades.

Sí. En el caso de los negocios en los que estamos, tanto los de propiedad total como las empresas participadas más importantes, consideramos las ganancias reportadas — con excepción de algunos ajustes importantes de contabilidad de adquisiciones, que normalmente corresponden a la amortización de intangibles — consideramos las ganancias reportadas — en realidad las ganancias reportadas más o menos, pero generalmente más — los ajustes contables por adquisición, como una representación bastante fiel de las ganancias reales del negocio. Ahora bien, se puede argumentar que cuando Coca-Cola gasta una enorme cantidad cada año en marketing y publicidad que registran como gasto, en realidad una parte de eso está creando un activo, igual que si estuvieran construyendo una fábrica, porque está generando más valor para la empresa en el futuro, además de beneficiarlos en el presente. Y no discutiría eso. Pero claro, lo mismo era cierto en el pasado también. Y si hubieras capitalizado esos gastos en esos años anteriores, estarías amortizando su costo en el momento actual. Creo que con una situación de inflación relativamente baja, con el tipo de negocios que tenemos, creo que las ganancias reportadas más la amortización de cualquier — bueno, es realmente amortización de intangibles. Los demás ajustes contables de adquisición generalmente no son tan importantes. Diría que nos dan una buena representación de las ganancias del propietario. ¿Se te ocurre alguna excepción en nuestros negocios, Charlie?

CHARLIE MUNGER: No. Tras algunas experiencias desagradables al principio, hemos tratado de evitar los negocios donde había una gran reinversión obligatoria tan solo para mantenerse en el mismo lugar. Aunque hay negocios así por ahí. Simplemente nosotros no tenemos ninguno.

WARREN BUFFETT: Sí. Diría que en el caso de GEICO, por ejemplo, las ganancias — la ganancia en valor intrínseco — serán sustancialmente mayores a lo que reflejan las ganancias anuales reportadas. Si quieres llamar a ese monto adicional ganancias del propietario o no, es otra cuestión. Pero a medida que acumulamos float en ese negocio, siempre que esté respaldado por el mismo tipo de asegurados que hemos tenido en el pasado, hay un elemento adicional en la ganancia en valor intrínseco que va mucho más allá de las ganancias reportadas en el año. Pero si quieres ver eso como ganancias, o si prefieres pensarlo simplemente como un incremento al valor intrínseco, pues, se los dejo a ustedes. Lo que sí es indudable es que en nuestro negocio de seguros, donde nuestro float era de unos 20 millones de dólares cuando entramos en él en 1967, y donde está ahora, ha habido ganancias, en efecto, a través de la acumulación del float que han ido por encima y más allá de las ganancias reportadas que les hemos comunicado. Creo que nuestras ganancias look-through son — son solo una aproximación. Y no intentamos — no creemos en llevar las cosas a cuatro decimales cuando, realmente, no sabemos con certeza ni el primer dígito. Así que no quiero — nunca quiero que las tomen como algo demasiado preciso, pero creo que dan una buena indicación aproximada de las ganancias reales que se generan, atribuibles a nuestra situación cada año. Y creo que el ritmo al que avanzan les da una buena idea del progreso, o la falta de progreso, que hemos logrado. El único ajuste importante que haría es que en el negocio de reaseguros catastróficos, ocasionalmente vamos a tener un año muy malo. Y probablemente deberían descontar algo de todos los años buenos, y probablemente no deberían considerar — cuando llegue el año malo — no deberían considerar que eso es algo que se va a proyectar hacia el futuro. ¿Charlie?

CHARLIE MUNGER: Nada más.

WARREN BUFFETT: Nada más.

IMPORTANT

Buffett definió formalmente las Ganancias del Propietario en la Carta Anual de Berkshire Hathaway de 1986. Argumentó que las ganancias GAAP por sí solas eran insuficientes para medir la capacidad real de generación de caja de un negocio. El concepto: ¿qué puede retirar realmente el propietario sin deteriorar la posición competitiva del negocio?

Fórmula de Ganancias del Propietario (Buffett, 1986):

Ganancias del Propietario = Utilidad Neta + Depreciación y Amortización (D&A) − CapEx de mantenimiento ± Cambios en Capital de Trabajo

Diferencia clave entre Ganancias del Propietario y Flujo de Caja Libre (FCF):

El FCF resta el CapEx total (mantenimiento + crecimiento).

Las Ganancias del Propietario solo restan el CapEx de mantenimiento.

El CapEx de crecimiento es inversión opcional, no un costo operativo.

Owner's Earnings aplicado al CapEx de la IA:

1. El FCF de las Big Tech está distorsionado — pero no roto

Google, Meta, Amazon y Microsoft están reportando FCF comprimido porque el mercado ve $200B+ en CapEx como un coste. Buffett diría: ¿cuánto de eso es mantenimiento y cuánto es crecimiento? El negocio core de Search, AWS o Facebook requiere relativamente poco CapEx para mantenerse. La mayor parte es apuesta de crecimiento — y eso no debería penalizar las Ganancias del Propietario actuales.

2. La pregunta correcta no es "¿cuánto gastan?" sino "¿a qué retorno?"

El CapEx de crecimiento solo crea valor si el retorno supera el coste del capital. AWS nació de CapEx masivo con retornos extraordinarios. La pregunta para la IA es la misma: ¿los $200B en data centers y GPUs generarán retornos del 20%+ o del 5%? Ahí está todo el debate de valoración.

3. El mercado está haciendo exactamente lo que Buffett criticaba

Está usando "cash flow" crudo — sumando (a)+(b) sin separar bien (c) — y penalizando a empresas que en realidad tienen Ganancias del Propietario sólidas pero están reinvirtiendo agresivamente en crecimiento. Buffett llamó a esto "the cash flow fallacy" directamente en la carta del 86.

4. El riesgo real es el CapEx que se vuelve mantenimiento

El peligro con la IA es que lo que hoy es CapEx de crecimiento — GPUs, data centers — se convierta mañana en CapEx de mantenimiento obligatorio solo para no quedarse atrás competitivamente. Si eso ocurre, las Ganancias del Propietario de estas empresas caerán estructuralmente. Es el escenario que Buffett y Munger siempre evitaron — negocios que necesitan "reinversión compulsiva tan solo para mantenerse en el mismo lugar."

5. GEICO vs. Big Tech — el paralelismo

Buffett decía que el float de GEICO creaba valor intrínseco que no aparecía en las ganancias reportadas. El CapEx de IA podría estar haciendo lo mismo en sentido inverso — destruyendo ganancias reportadas mientras construye activos estratégicos que el mercado aún no sabe valorar. El tiempo dirá si es más parecido al float de GEICO o a una petrolera que sobreinvirtió.