Resumen: Amazon y 9 Acciones más para comprar en 2026

Fuente original: Barron’s / Andrew Bary

Contexto del Mercado Tras un excelente rendimiento del S&P 500 en 2025 (casi un 20%) y un rendimiento aún mejor de las selecciones de Barron’s del año pasado (casi 28%), el artículo adopta una postura más cautelosa para 2026. Dado que las valoraciones generales del mercado son altas, la estrategia cambia hacia acciones de "valor" (empresas sólidas que se han quedado rezagadas frente al mercado) en lugar de seguir persiguiendo el auge especulativo de la Inteligencia Artificial.

Rentimiento Barron's 2025

Antes de seguir con las elecciones de Barron's, creemos que es importante revisar las acciones que escogieron el pasado 2025. Pese a que el rendimiento ha sido espectacular, como hemos mencionado anteriormente, algunas de sus acciones han tenido un comportamiento muy superior. Entre ellas destaca Alibaba (una de nuestras propias inversiones para el 2025), que en tan solo 9 meses ya se había doblado. Si tomamos en cuenta el precio de octubre (alrededor de $190), vemos que Barron's llegó a conseguir una rentabilidad cercana al 113% con solamente esta elección:

Empresa (Ticker) | Precio (12/12/24) | (10/12/25) | Retorno Total |

|---|---|---|---|

Alibaba Group (BABA) | $89.23 | $158.82(1) | 81.0% |

Alphabet (GOOGL) | $191.96 | $320.21 | 67.5% |

Citigroup (C) | $71.43 | $111.09 | 59.8% |

ASML Holding (ASML) | $713.10 | $1,119.32 | 58.5% |

Uber Technologies (UBER) | $61.41 | $84.16% | 37.0% |

LVMH (LVMUY) | $134.2 | $146.33 | 11.6% |

Berkshire Hathaway (BRK.B) | $458.63 | $490.43 | 6.9% |

SLB (SLB) | $41.40 | $39.93 | 0.2%(2) |

Everest Group (EG) | $362.62 | $315.47 | -10.9% |

Modera (MRNA) | $42.82 | $29.03 | -32.2% |

Promedio Selecciones | 27.9% | ||

S&P 500 | 15.3% |

(1) Alibaba cerró el 2 de Octubre del 2025 con un precio de $189.34 por acción

(2) El Retorno Total incluye también los dividendos, por esa razón SLB ha tenido un retorno positivo pese cotizar a un precio inferior.

Las 10 Selecciones de Barron's para 2026

1. Amazon.com (AMZN)

La tesis: A diferencia de otras grandes tecnológicas, Amazon subió poco en 2025 (+6%).

Por qué gusta: Cotiza a una valoración razonable (29 veces las ganancias proyectadas para 2026), más barata que Walmart. A pesar del alto gasto en capital, su dominio en comercio electrónico y la nube (AWS) sigue siendo indiscutible.

2. Bristol Myers Squibb (BMY)

La tesis: Una historia de recuperación ("turnaround") en el sector farmacéutico.

Por qué gusta: Es una de las acciones más baratas del sector (PER de 8) y ofrece un dividendo alto (casi 5%). Aunque enfrenta vencimientos de patentes, su nueva cartera de medicamentos es prometedora y el precio actual ya descuenta los riesgos.

3. Comcast (CMCSA)

La tesis: Una acción extremadamente barata con catalizadores corporativos.

Por qué gusta: Cotiza a solo 6 veces sus ganancias y paga casi un 5% de dividendo. Aunque su negocio de internet enfrenta competencia, la empresa planea separar sus activos de televisión por cable, lo cual podría desbloquear valor oculto para los accionistas.

4. Exxon Mobil (XOM)

La tesis: El "estándar de oro" en energía con un plan sólido a largo plazo.

Por qué gusta: Proyecta un crecimiento de ganancias superior al 13% anual hasta 2030. Su dividendo (3.4%) es muy seguro incluso si el precio del petróleo baja. Es una apuesta defensiva y diversificada.

5. Fairfax Financial Holdings (FRFHF)

La tesis: Considerada una "mini Berkshire Hathaway" canadiense.

Por qué gusta: Dirigida por Prem Watsa, tiene un historial de inversión excelente y cotiza a una valoración atractiva (cerca de su valor contable). Es más pequeña que la empresa de Warren Buffett, lo que le facilita crecer más rápido.

6. Flutter Entertainment (FLUT)

La tesis: Líder en apuestas deportivas online (dueña de FanDuel).

Por qué gusta: La acción cayó recientemente por temores exagerados a la competencia. Sin embargo, domina el mercado de EE. UU. y se espera un fuerte crecimiento de ganancias. Cotiza a una valoración razonable dado su potencial.

7. Madison Square Garden Sports (MSGS)

La tesis: Dueña de los NY Knicks y NY Rangers cotizando con gran descuento.

Por qué gusta: El valor de mercado de sus equipos supera los $13 mil millones, pero la empresa vale en bolsa menos de la mitad. Aunque la gestión familiar es un freno, cualquier venta parcial de un equipo o cambio fiscal podría disparar la acción.

8. SL Green Realty (SLG)

La tesis: El mayor propietario de oficinas en Manhattan, muy castigado por el mercado.

Por qué gusta: La acción ha caído fuerte, pero la gerencia argumenta que el precio es "absurdo" comparado con el valor real de sus edificios. Es una apuesta de alto riesgo/recompensa sobre la recuperación inmobiliaria de Nueva York.

9. Visa (V)

La tesis: Un gigante de pagos fiable que se quedó atrás en 2025.

Por qué gusta: Los miedos sobre regulación o criptomonedas parecen exagerados. La empresa tiene márgenes de ganancia enormes (tipo Nvidia) y crecimiento constante. Cotiza por debajo de su promedio histórico de valoración.

10. Walt Disney (DIS)

La tesis: Activos de clase mundial a un precio deprimido.

Por qué gusta: Aunque sus parques temáticos han tenido un año difícil, se espera un rebote en las ganancias para 2026. Cotiza mucho más barata que Netflix. Además, la próxima jubilación del CEO Bob Iger podría incentivar medidas para subir el precio de la acción.

Opinión Equipo Finanzapedia

En el Equipo de Finanzapedia esperamos con entusiasmo la lista anual de Barron’s, ya que su historial suele superar al del S&P 500 de forma consistente. Nuevamente, esta selección incluye empresas de alta calidad con fosos defensivos (moats) muy anchos; entre nuestras favoritas destacan Amazon, Visa y Walt Disney. Sin embargo, aunque Barron’s prioriza la valoración en nombres como BMY, CMCSA o SLG, creemos que no están otorgando el peso suficiente al factor precio en sus elecciones de mayor calidad.

Calidad vs. Valoración: El caso de Amazon y Visa

El año pasado seleccionaron Alphabet, una empresa con un foso amplísimo que cotizaba a una valoración muy atractiva. En nuestra opinión, esa oportunidad no es comparable a la de Amazon hoy. Si bien AMZN es un negocio maravilloso con potencial para expandir márgenes gracias a la nube y la robótica, su enfoque actual es la reinversión masiva de beneficios en CapEx.

Aunque admiramos esa visión a largo plazo, ese capital no retornará al accionista de forma inmediata. Cuanto más tarde en llegar ese flujo de caja, más debemos descontarlo, lo que reduce su valor intrínseco actual. Lo mismo ocurre con Visa: ambas cotizan hoy al doble de valoración que Alphabet hace seis meses. Como dice el proverbio, es preferible comprar una empresa extraordinaria a un precio justo que una empresa justa a un precio barato; sin embargo, consideramos que tanto AMZN como Visa están lejos de cotizar a niveles razonables.

El sector del Entretenimiento

Respecto a Disney (DIS) y Comcast (CMCSA), operan en un mercado extremadamente competitivo donde Netflix es el líder indiscutible. Aun así, no consideramos a Netflix una empresa de "alta calidad" pura, pues dudamos de su capacidad para mantener precios altos frente a servicios como Prime Video (Amazon) o YouTube (Alphabet), que el consumidor percibe como gratuitos o incluidos en suscripciones esenciales.

Petróleo y Gestión de Capital

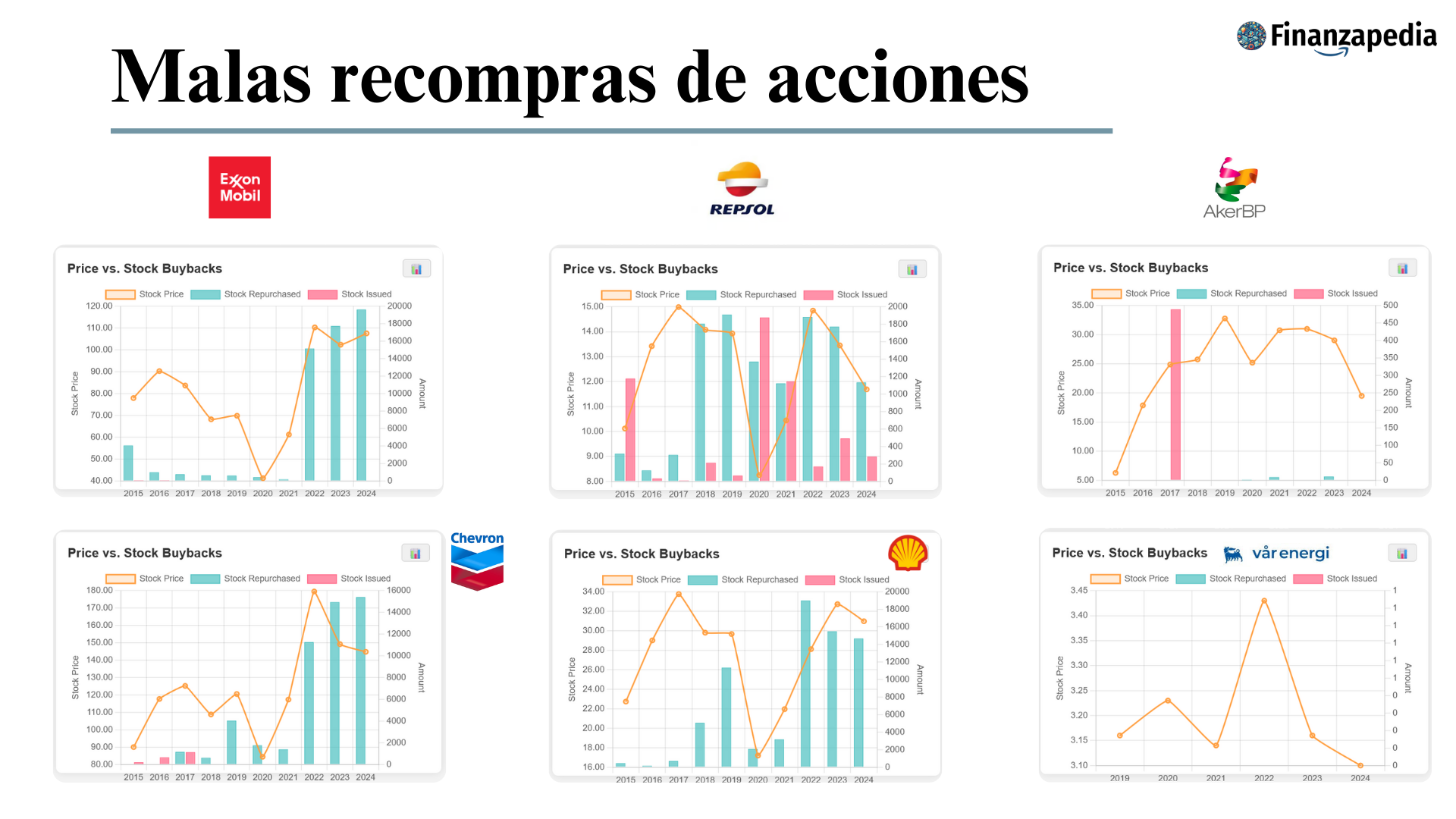

En cuanto a Exxon Mobil, coincidimos en que es "La Empresa" del sector junto a Chevron, y compartimos plenamente la visión de Buffett sobre la relevancia estratégica del petróleo en el futuro. De hecho, consideramos que nunca es un mal momento para entrar en este sector; el propio Warren Buffett compra de forma recurrente (casi realizando un Dollar Cost Averaging constante) sin obsesionarse con el precio. Nosotros mismos estamos aumentando exposición al sector ahora mismo, por lo que nuestra discrepancia con Barron's no es de timing, sino de elección de activos.

El éxito a largo plazo en el petróleo depende críticamente de la gestión del capital. Como muestra la imagen adjunta, muchas grandes operadoras ejecutan recompras masivas en máximos históricos (All-Time Highs) y desaparecen en los mínimos (Lows) alegando que "no hay caja" (curiosamente, cuando el valor para el accionista sería máximo). Esta práctica destruye valor intrínseco y suele servir más para inflar bonos directivos que para recompensar al inversor. Por ello, preferimos empresas con políticas de dividendos más robustas o equipos de gestión que demuestren mayor disciplina. Actualmente, nuestra apuesta por el sector se canaliza a través de Aker BP y Vår Energi.

Círculo de Competencia

Tal como ocurrió con Moderna el año pasado, consideramos que el sector BioTech/Farma (BMY) es sumamente complejo de valorar debido a la incertidumbre de sus patentes y pipelines. Si una empresa está fuera de nuestro círculo de competencia, preferimos no invertir ni opinar. Por esta razón, omitimos comentarios profundos sobre Fairfax Financial, MSG Sports, SLG y Flutter Entertainment.

Conclusión

Si consideramos nuestras cuatro omisiones del año pasado por falta de conocimiento (C, SLB, EG, MRNA) y sumamos a Berkshire Hathaway —ya que el hecho de que Warren Buffett no estuviera realizando recompras indicaba que la acción no ofrecía un rendimiento superior ni cotizaba a valor justo—, la lista de Barron's del 2025 hubiera tenido una rentabilidad promedio superior al 50%.

Para 2026, consideramos que esta selección es más atractiva que el S&P 500 en términos de riesgo-recompensa. No obstante, mantenemos que la lista de 2025 era superior: en aquel momento el riesgo era casi inexistente y el potencial alcista (upside) parecía mucho más asegurado que con las valoraciones actuales.